Eine weitere Maßnahme, die Unternehmer*innen und Selbstständigen das wirtschaftliche Überleben leichter zu machen, ist entstanden! Die degressive Abschreibung ist für die Jahre 2020 und 2021 zurück. Wie die degressive Abschreibung für deine Anlagegüter funktioniert, erkläre ich dir in diesem Artikel.

Erinnerst du dich an meinen Artikel über die lineare Abschreibung? Ich habe dir darin erklärt, wie die Abschreibung als Autor*in funktioniert. Grob gesagt geht es um Anlagegüter, also Wirtschaftsgüter, die du für deine selbstständige Arbeit verwendest und die über 1.000 Euro kosten. Diese Güter kannst du nicht einfach schnell als Betriebsausgabe abziehen, wenn sie selbstständig nutzbar sind, denn so könnte man die eigene Steuerlast kurz vor Ende des Jahres mal eben dramatisch senken. Stattdessen ist eine kurze Berechnung angesagt: Ein 1.000-Euro-Tablet ist mit der so genannten „betriebsgewöhnlichen Nutzungsdauer“ fünf Jahre abzuschreiben. Du bezahlst zwar jetzt die gesamten 1.000 Euro, aber pro Jahr kannst du nur 200,00 € als Betriebsausgabe absetzen.

Darum ist die degressive Abschreibung eine Erleichterung

Die bloße Existenz einer Abschreibungsmethode ist also grundsätzlich zu deinem Nachteil. Du würdest besser (also: vor dem Finanzamt ärmer) dastehen, wenn du das Geld, das du tatsächlich ausgegeben hast, auch als Ausgabe zum Zeitpunkt der Zahlung angeben könntest. Und genau hier hilft die degressive Abschreibungsmethode.

Mit der degressiven Abschreibung setzen wir keinen festen Betrag pro Jahr vom Buchwert des Anlageguts ab, sondern verringern den Buchwert pro Jahr um einen festen Prozentsatz. Somit ist der Abschreibungsbetrag zu Beginn deutlich höher und schneller als bei der linearen Abschreibung, also begünstigt Steuerpflichtige und bildet den tatsächlichen Wertverlust zumindest bei Elektronik etwas realistischer dar.

So weit, so gut. In der Praxis würde das beispielhaft so aussehen: Statt dein neues Tablet über fünf Jahre für jeweils 200,00 € abzuschreiben, kannst du bei der degressiven Abschreibungsmethode 25 % im ersten Jahr abziehen. Das sind (1.000 € * 0,25 =) 250,00 €. Im zweiten Jahr allerdings kannst du nicht wieder 250,00 € als Betriebsausgabe geltend machen, sondern 25 % vom Restbuchwert. Der Restbuchwert beträgt, nachdem die ersten 250,00 € von den Anschaffungskosten abgezogen wurden, 750,00 €. Davon ein Viertel sind (750 € * 0,25 =) 187,50 €.

An dieser Stelle, wenn der degressive Abschreibungsbetrag niedriger ist als der lineare Abschreibungsbetrag, wechseln wir jetzt also wieder zur linearen Abschreibungsmethode. Denn mit der degressiven Abschreibung können wir logischer Weise nie bei 0 landen.

So weit, so logisch. Aber wie berechnet man die degressive Abschreibung? Das erkläre ich dir im Folgenden.

Die Geschichte der degressiven Abschreibung

Warum die degressive Abschreibungsmethode jetzt für 2020 und 2021 wieder erlaubt ist, habe ich bereits beschrieben. Doch vorher war alles anders. Oder nicht. Oder doch. Und dann doch nicht.

Vor dem 01.01.2001 wurde die degressive Abschreibung mit dem 3fachen des linearen Satzes berechnet und durfte maximal 30 % betragen.

Vom 01.01.2001 bis zum 31.12.2005 war die degressive Abschreibung mit einem maximalen Abschreibungssatz von 20 % möglich. Den Abschreibungssatz hat man mit dem 2fachen des linearen Satzes berechnet.

Im Jahr 2006 dachte man sich, früher war alles besser, und dann wurde die degressive Abschreibung vom 01.01.2006 bis zum 31.12.2007 wieder mit dem 3fachen des linearen Satzes berechnet und der Abschreibungssatz durfte wieder maximal 30 % betragen.

Das ganze Hin und Her wollte man irgendwann wohl aus der Welt schaffen, also wurde die degressive Abschreibung im Jahr 2008 abgeschafft.

Vom 01.01.2009 bis zum 31.12.2010 jedoch kam die degressive Abschreibung zurück: Dieses Mal mit dem 2,5fachen des linearen Satzes und einer Obergrenze von 25 % für den degressiven Abschreibungsbetrag.

Ab 2011 wurde entschieden, dass die degressive Abschreibung nun endgültig der Vergangenheit angehört.

Am 10.12.2013 schrieb steuertipps.de: „Die degressive Abschreibung wurde in den letzten Jahren abgeschafft, dann wieder eingeführt und schließlich erneut abgeschafft. Doch damit nicht genug. Während ihrer Lebenszeit wurde sie zudem mehrfach verändert. Für Wirtschaftsgüter, die bis Ende 2010 gekauft wurden, dürfen Sie sie noch nutzen.“ (Quelle: steuertipps.de: „Gibt es die degressive Abschreibung noch?“)

Dann kam Corona, und der BMF hat nachträglich beschlossen, dass wir vom 01.01.2020 bis zum 31.12.2021 jetzt wieder die degressive Abschreibung nutzen dürfen: Und zwar mit dem 2,5fachen des linearen Satzes, limitiert auf maximal 25 % degressiver Abschreibung pro Kalenderjahr.

Hallelujah.

So funktioniert die degressive Abschreibung

Der Abschreibungssatz in der degressiven Abschreibung beträgt das 2,5fache der linearen Abschreibung, darf aber nicht mehr als 25 % betragen.

Grundsätzlich berechnen wir in jedem Jahr den Abschreibungsbetrag. Er entspricht dem Abschreibungssatz, der jedes Jahr immer wieder neu auf den aktuellen Restbuchwert angewendet wird. Bei der linearen Abschreibung waren die Anschaffungskosten wichtig, hier ist jetzt aber nur der Restbuchwert relevant.

Der Abschreibungssatz errechnet sich, wie ich im vorherigen Absatz schon geschrieben habe, nach dem linearen Satz. Den errechnest du durch den Kehrwert der Nutzungsdauer.

Hier sind ein paar übliche Nutzungsdauern:

- 3 Jahre – Laptop durch BMF auf 12 Monate geändert

- 5 Jahre – Smartphone

- 5 Jahre – Tablet

- 7 Jahre – Kamera

- 13 Jahre – Büromöbel

- 23 Jahre – Tresor

Der lineare Abschreibungssatz für einen Tresor beträgt also 1/23 = 4,34 %. Der für ein Smartphone beträgt 1/5 = 20 %. Bei einer Kamera mit einer Nutzungsdauer von 7 Jahren entspricht der Kehrwert 1/7 = 14,28 %.

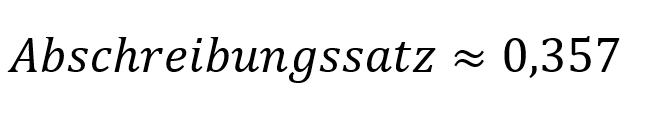

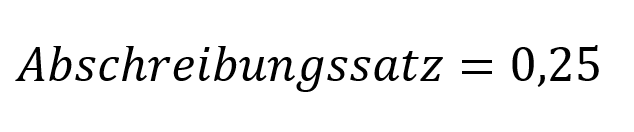

Der degressive Abschreibungssatz beträgt das 2,5fache dieses oben genannten Satzes. Es ergibt sich also für den Tresor (1 / 23 * 2,5 =) 10,87 % degressiver Abschreibungssatz. Der Abschreibungssatz für die Kamera beträgt (1 / 7 * 2,5 =) 35,71 %. Der für das Smartphone kommt auf (1 / 5 * 2,5 =) 50 %.

Da wir aber einen Deckel bei 25 % haben, betragen die Abschreibungsbeträge für Kamera und Smartphone nicht 35,71 % und 50 %, sondern jeweils 25 %.

Diesen so ermittelten Abschreibungssatz setzt du nun in die eingangs gezeigte Formel für die degressive Abschreibung ein, und schon verstehst du, was die Buchhaltungssoftware deiner Wahl da abschreibt.

Oder machst du die Buchhaltung komplett händisch selbst? Falls ja, erzähl mir mal davon in den Kommentaren. Falls nein: Probier doch mal Lexoffice aus!

Degressive Abschreibung einer Kamera

Angenommen, du fängst einen YouTube-Kanal, einen Twitch-Kanal oder einen Online-Kurs an. Dafür brauchst du zunächst natürlich – na klar, eine Kamera.

Kameras werden über 7 Jahre abgeschrieben. Der Abschreibungssatz beträgt wie bereits erwähnt 25 %, da die errechneten 35,71 % über dem Deckelsatz von 25 % liegen.

Kaufst du eine Kamera für 3.570,00 €, ist die Frage zunächst: Bist du Kleinunternehmer oder Umsatzsteuerpflichtig? Wenn du Kleinunternehmer bist, betragen deine Anschaffungskosten 3.570,00 €. Als umsatzsteuerpflichtiger Unternehmer rechnest du die Umsatzsteuer raus, denn die wird dir ja vom Finanzamt erstattet bzw. mit deinen Steuereinnahmen verrechnet.

Gehen wir davon aus, du bist umsatzsteuerpflichtig und zahlst 3.000,00 € für die Kamera und 570,00 € Umsatzsteuer (19 % auf 3.000 € = 570,00 €). Du hast also Anschaffungskosten in Höhe von 3.000,00 €.

Im ersten Jahr rechnen wir 25 % des Anschaffungswertes als Abschreibungsbetrag und ziehen diesen als Betriebsausgaben ab.

Im zweiten Jahr nehmen wir den Restbuchwert, den wir im ersten Jahr durch unsere degressive Abschreibung ermittelt haben. Von diesem Restbuchwert ziehen wir wieder 25 % ab und erhalten den Restbuchwert, der im nächsten Wirtschaftsjahr Grundlage für die degressive Abschreibung bildet.

Es bleiben nach dem zweiten Jahr ( 2.250,00 € – 562,50 € =) 1.687,50 € übrig. Wenn du davon wieder 25 % abziehen willst, sind das 421,86 €.

Insgesamt würde die degressive Abschreibung dieser Kamera nun wie folgt ablaufen:

| Jahr | Buchwert 01.01. | Abschreibungsbetrag | Restbuchwert |

| 2021 | 3.000,00 € | 750,00 € | 2.250,00 € |

| 2022 | 2.250,00 € | 562,50 € | 1.687,50 € |

| 2023 | 1.687,50 € | 421,86 € | 1.265,64 € |

| 2024 | 1.265,64 € | 316,41 € | 949,23 € |

| 2025 | 949,23 € | 237,31 € | 711,92 € |

| 2026 | 711,92 € | 177,98 € | 533,94 € |

| 2027 | 533,94 € | 133,48 € | 400,46 € |

Doch so kommen wir nie zum Ende, und unter’m Strich kann sich die degressive Abschreibung im Vergleich zur linearen Abschreibung doch kaum lohnen. Oder?

Dafür gibt es den Wechsel zwischen den beiden Methoden. Denn: Der lineare Abschreibungbetrag würde allerdings 428,57 € betragen.

An dieser Stelle ist es ratsam, die Abschreibungsmethode von der degressiven in die lineare zu wechseln. Jetzt schreibst du den Restbuchwert über die Restnutzungsdauer mit dem linear ermittelten Satz ab. Angenommen, du kaufst die Kamera am 01.01.2021 und wechselst die Abschreibungsmethode erst am 31.12.2023, sähe die Abschreibung wie folgt aus:

| Jahr | Buchwert 01.01. | Abschreibungsbetrag | Restbuchwert |

| 2021 | 3.000,00 € | 750,00 € | 2.250,00 € |

| 2022 | 2.250,00 € | 562,50 € | 1.687,50 € |

| 2023 | 1.687,50 € | 421,86 € | 1.265,64 € |

| 2024 | 1.265,64 € | 316,41 € | 949,23 € |

| 2025 | 949,23 € | 316,41 € | 632,82 € |

| 2026 | 632,82 € | 316,41 € | 316,41 € |

| 2027 | 316,41 € | 316,41 € | 0,00 € |

Die degressive Abschreibung in der Praxis

Na, alle Unklarheiten beseitigt?

Wenn dir die ganze Mathematik dahinter zu anstrengend ist, ist das keine Schande. Ich kann verstehen, wenn jemand durch diesen Artikel zwar den Durchblick, aber weder Motivation noch wirklichen Praxisbezug bekommt. Denn den Praxisbezug habe ich hier noch weggelassen, da dazu ein fundiertes Wissen über Rechnungswesen nötig wäre. Wenn du das nicht hast und es dir einfach machen willst, empfehle ich dir Lexoffice. Die Software macht Buchhaltung super easy, und während du diesen einen Artikel von mir gelesen hast, hättest du vermutlich schon deine komplette Monatsbuchhaltung erledigt 😉

Schau‘ gern mal bei Lexoffice vorbei: Derzeit gibt es 40 % Rabatt für Leser*innen von Autoren an die Steuer!

Alles Liebe,

Kia

Die Artikel aus der Reihe “Autoren an der Steuer” und dieser Artikel über die Steuer-Neuheiten 2021 wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser*innen bereitzustellen und insbesondere Autor*innen und Kreativen Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr. Beachte das Datum der Veröffentlichung dieses Artikels – Steuergesetze können sich jährlich ändern!

Unterstütze mich bei Patreon!

![]()

0 Kommentare