In diesem Artikel möchte ich dir die Steuer-Neuheiten 2022 präsentieren und auch erklären. Das bedeutet, ich werde dir nicht nur sagen, was sich wie geändert hat, sondern auch, was das konkret bedeutet – ausdrücklich für Anfänger*innen geeignet!

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Existenzminima und Mindestlohn im Rahmen der Steuer-Neuheiten

Wie jedes Jahr, werden die Existenzminima natürlich erhöht und angepasst. Der Mindestlohn lag zuletzt 2021 bei 9,60 Euro die Stunde. Im Jahr 2022 wird dieser zunächst auf 9,82 Euro brutto angehoben. Das gilt allerdings nur vom 01. Januar bis zum 30. Juni. Ab dem 01. Juli muss jeder Arbeitnehmer 10,45 Euro pro Stunde verdienen.

Der Grundfreibetrag als eine der Steuer-Neuheiten

Der Grundfreibetrag wird ebenfalls erhöht. Bisher lag der bei 9.744 Euro im Jahr 2021. 2022 liegt er bei 9.984 Euro im Jahr. Das gilt für einzeln veranlagte Personen. Also Singles oder Ehegatten, die nicht zusammen veranlagt werden. Werden Ehegatten zusammen veranlagt, wird der Grundfreibetrag verdoppelt. Das heißt, im Jahr 2021 lag er bei 19.488 Euro und 2022 bei 19.968 Euro.

Der Grundfreibetrag hat sich in den vergangenen Jahren – ich sage mal: seit 2012/2013 ungefähr – stetig nach oben entwickelt. Es zeichnet sich ab, dass er wahrscheinlich auch in den folgenden Jahren weiterhin erhöht wird. Interessant ist, dass der Grundfreibetrag von 2004 bis 2008 gleich geblieben ist. Dann stieg er kurz an, blieb wieder eine Weile gleich, aber seit knapp 10 Jahren steigt er stetig an. Ich denke, das wird so weitergehen.

An dieser Stelle möchte ich kurz den Grundfreibetrag etwas näher erklären: Grundsätzlich gilt, wenn du im Jahr 2022 9.984 Euro im gesamten Jahr verdient hast, zahlst du keine Steuern. Der Grenzsteuersatz der Einkommenssteuer beträgt 14 %. Das heißt, wenn du 9.985 Euro verdienst, dann zahlst du auf diesen zusätzlichen Euro 14 % Einkommenssteuer. Zumindest theoretisch. In der Praxis gibt es beim Einkommenssteuerbescheid keine Cent-Beträge.

Bleibt noch die Frage: Was genau heißt „ich habe 9,984 Euro verdient?“

Das bedeutet konkret, dass du ein zu versteuerndes Einkommen (zvE) unter diesem Betrag hattest. Das zu versteuernde Einkommen ergibt sich aus einer Reihe von Rechnungen:

Zuerst zählen wir alle Einkünfte, die du hast, zusammen. Dazu zählen Einkünfte aus angestellter Arbeit, Einkünfte aus selbstständiger bzw. freiberuflicher Arbeit, Gewerbeeinkünfte, Einkünfte aus Vermietung und Verpachtung, Einkünfte aus Forst- und Landwirtschaft, Einkünfte aus Kapitalvermögen und auch sonstige Einkünfte. Die werden alle zu der Summe der Einkünfte zusammengerechnet. Falls zutreffend, wird von dieser Summe der Altersentlastungsbetrag und der Entlastungsbetrag für Alleinerziehende abgezogen. Wenn es Hinzurechnungsbeträge gibt, werden diese hinzugerechnet und daraus haben wir dann den sogenannten Gesamtbetrag der Einkünfte ermittelt.

Vom Gesamtbetrag der Einkünfte ziehen wir den Verlustabzug, Sonderausgaben, außergewöhnliche Belastungen und Steuerbegünstigungen ab. Hinzugerechnet werden Erstattungsüberhänge und das Ergebnis daraus ist das Einkommen.

Vom Einkommen werden Freibeträge für Kinder und – falls vorhanden – ein Härteausgleich abgezogen und das Ergebnis ist das zu versteuernde Einkommen.

Wenn du deine Steuererklärung anfertigst, wird im Mantelbogen zum Beispiel nach Sonderausgaben und außergewöhnlichen Belastungen gefragt. Du gibst diese an und dann wird das zu versteuernde Einkommen berechnet. Wenn die Summe, die dabei rauskommt, unter den 9.984 Euro liegt oder es genau diese Zahl ist und du einzeln veranlagt wirst, zahlst du keine Einkommenssteuer. Wenn du mit einem Ehegatten gemeinsam veranlagt wirst und ihr zusammen 19.968 Euro oder weniger im Jahr 2022 an zu versteuerndem Einkommen erzielt haben werdet, gibt es keine Einkommenssteuerbelastung für euch.

ALG II

Wenn wir vom Existenzminima sprechen, muss auch das Arbeitslosengeld 2 – besser bekannt als Hartz IV – erwähnt werden. Dieser Betrag erhöht sich im Jahr 2022 um 3 Euro für Jugendliche und Erwachsene und um 2 Euro pro Kind. Das sieht dann so aus:

| 2021 | 2022 | |

| 446 Euro | 449 Euro | Alleinstehende |

| 401 Euro | 404 Euro | Ehegatten und Partner (pro Person) |

| 373 Euro | 376 Euro | Jugendliche ab 14 Jahren |

| 309 Euro | 311 Euro | Sechs- bis 13- jährige |

| 283 Euro | 285 Euro | Kinder bis 5 Jahre |

Da wir im letzten Jahr eine Inflation von etwa 5 % hatten, habe ich diese Erhöhung von 3 Euro pro Monat mal von der Inflation bereinigt. Das bedeutet im Grunde, die „Erhöhung“ vom ALG II entspricht durchschnittlich einem Verlust von 16,40 Euro pro Person im Monat. Diese minimale Erhöhung ist mit der Inflation verrechnet, also im Grunde eine Kürzung. Das lasse ich jetzt einfach mal so stehen.

Die Reichensteuer

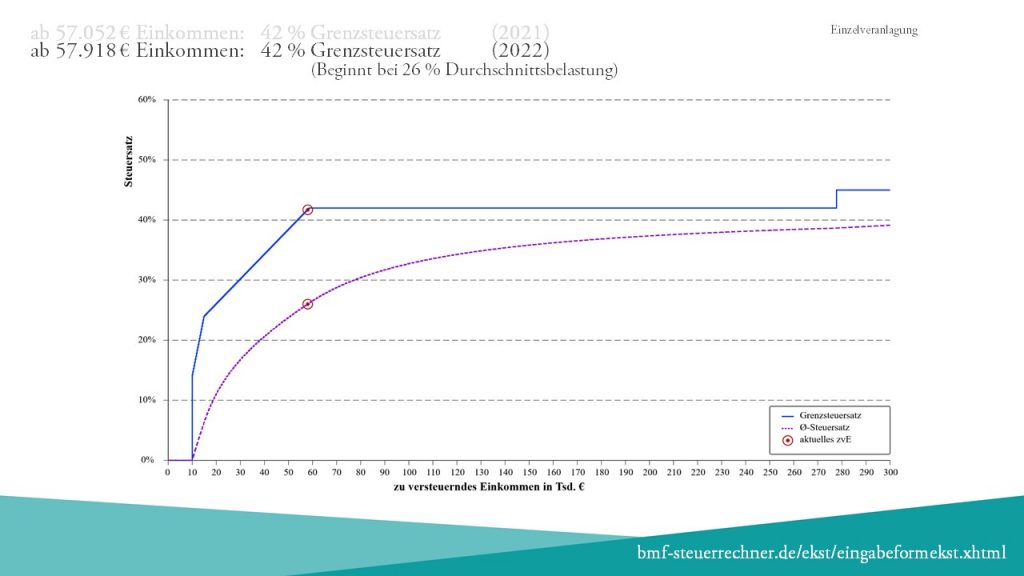

Die Reichensteuer ist umgangssprachlich für unseren Spitzensteuersatz in der Einkommenssteuererklärung. Bevor ich dir erkläre, wie das mit den 45 % Reichensteuer funktioniert, möchte ich kurz darauf eingehen, ab wann man 42 % Grenzsteuersatz Einkommenssteuer zahlt. Das ist nämlich im Jahr 2021 ab 57.052 Euro jährlichem Einkommen der Fall. Dabei sprechen wir vom zu versteuernden Einkommen. Also das zvE, um das es bereits weiter oben ging.

2022 wird dieser Betrag erhöht auf 57.918 Euro jährliches zu versteuerndes Einkommen. Ab diesem Betrag wird also jeder weitere Euro, den man einnimmt, mit 42 % versteuert. Das ist der sogenannte Grenzsteuersatz.

Es gibt aber auch die Durchschnittsbelastung. Diese ergibt sich unter anderem aus dem Grundfreibetrag. Auch Menschen, die 57.918 Euro im Jahr verdienen, haben zuerst als Bestandteil ihres gesamten zu versteuernden Einkommens, den Grundfreibetrag verdient, auf den 0 % Steuern zu zahlen sind. Das Ganze habe ich mal veranschaulicht, indem ich auf dem Steuerrechner des Bundesfinanzministeriums gerechnet habe.

Was du hier siehst, ist das Einkommen von 57.918 Euro im Jahr 2022. Du siehst eine blaue Linie, die den Grenzsteuersatz darstellt. Die zeigt, mit welchem Steuersatz jeder weitere hinzuverdiente Euro versteuert werden wird. In Lila gepunktet siehst du den Durchschnittssteuersatz. Dieser liegt bei 26 %, wenn ein Einkommen von 57.918 Euro vorliegt. Das bedeutet natürlich, dass, wenn jemand sagt „ich verdiene total viel Geld, ich bin total reich, ich muss die Hälfte abgeben“, dann stimmt das bei diesem Betrag noch nicht. In diesem Fall werden von allem, was eingenommen wurde, 26 % an den Staat abgegeben.

Wenn du noch einen Tipp für eine gute Buchhaltungssoftware brauchst: Ich arbeite mit Lexoffice und bin sehr zufrieden! Über meinen Link kannst du 50 % Rabatt erhalten oder die Software einen Monat gratis testen.

Wenn du nebenberuflich oder hauptberuflich selbstständig bist oder ein Gewerbe hast, dann kann ich dir an dieser Stelle die Buchhaltungssoftware Lexoffice empfehlen. Mit Lexoffice kannst du eine intelligente Buchhaltung mit künstlicher Intelligenz bei der Belegerfassung anfertigen. Du kannst deine Rechnungen, Angebote, Mahnungen, Abschlagsrechnungen, Schlussrechnungen schreiben und auch aus Lexoffice heraus per E-Mail versenden.

Du kannst deinem Steuerberater oder deiner Steuerberaterin einen Zugang zu Lexoffice geben, wenn das erforderlich ist.

Zudem kannst du deine Umsatzsteuervoranmeldung mit einem Klick direkt an das Finanzamt übermitteln.

Hinzubuchbar gibt es Software für das Kundenmanagement und die Lohnabrechnung.

Wenn du möchtest, kannst du Lexoffice 30 Tage lang kostenlos testen oder 50 % Rabatt in den ersten 12 Monaten erhalten. Dafür musst du nur auf das Banner klicken.

Der Grenzsteuersatz

Kommen wir zum 45 % Grenzsteuersatz. Dieser greift im Jahr 2022 erst ab 277.826 Euro jährliches zu versteuerndes Einkommen.

Dieser Grenzsteuersatz von 45 % beginnt mit diesem Einkommen bei 40,79 % Durchschnittsbelastung.

Vorhin hatten wir uns in der Grafik den Steuersatz von 42 % bei einem Einkommen von 57.918 Euro angeschaut. Von da gilt der Steuersatz von 42 % konstant. Bis er die Schwelle von 277.826 Euro erreicht. Dort macht er einen Satz nach oben und beträgt plötzlich 45 %. Jeder weitere Euro, der dann verdient und in der Einkommenssteuererklärung als zu versteuerndes Einkommen angegeben wird, wird mit 45 % Einkommenssteuer besteuert.

Das entspricht zunächst einem Grenzsteuersatz von 40,79 %, der dann bei einem steigenden Einkommen irgendwann über der 300.000 Euro-Marke ansteigt.

Steuer-Neuheiten bei der Köperschaftsteuer

Eine weitere steuerliche Neuerung gibt es für Personengesellschaften. Wenn du also in einer Kommanditgesellschaft (KG), Gesellschaft bürgerlichen Rechts (GbR) oder einer Offenen Handelsgesellschaft (OHG) arbeiten solltest und dort Anteile hast, gibt es für diese Personengesellschaften 2022 das Optionsrecht nach § 1 a Körperschaftsteuergesetz.

Das muss allerdings bereits im Jahr 2021 für das Jahr 2022 beantragt worden sein. Das Optionsrecht bedeutet, dass Personengesellschaften auf Antrag wie Kapitalgesellschaften behandelt werden können. Dann können sie auch Köperschaftsteuer bezahlen.

Steuer-Neuheiten 2022 für Nichtselbstständige

Die Sachzuwendungen für Arbeitnehmer sind ab dem 01.Januar 2022 bis zu einem Wert von 50 Euro steuerfrei. Bis zum 31. Dezember 2021 hat diese Freigrenze 44 Euro betragen.

Sachzuwendungen sind beispielsweise Geschenke wie Blumen, Pralinen, Bücher, Hörbücher, eine Flasche Wein oder was man sonst noch verschenkt.

Dienstleistungen wie eine Massage, ein Saunabesuch, ein Restaurantbesuch sind ebenfalls Sachzuwendungen.

Und auch Gutscheine. Seien es Lebensmittelgutscheine, Kinogutscheine, Kaufgutscheine, Reisegutscheine usw.

Ganz wichtig: Wenn es hier um Gutscheine, Geldgeschenke und konkreten Geldwert geht, dann haben sich die Kriterien verändert. Die Kriterien für Gutscheine und Geldkarten werden 2022 verschärft.

Interessierst du dich dafür, wie die Regelungen für Geschenke an Geschäftsfreunde sind? Hier wirst du fündig.

Achtung! Freigrenze!

Die Sachzuwendungen unterliegen einer Freigrenze. Was eine Freigrenze ist, möchte ich dir auch gerne erklären.

Es gibt entweder Freibeträge oder Freigrenze. Wir tun jetzt mal so, als gäbe es einen Freibetrag von 50 Euro für Geschenke. In der Realität gibt es eine Freigrenze von 50 Euro für dieses Geschenk.

Wenn wir ein Geschenk im Wert von 50 Euro haben und den Freibetrag oder die Freigrenze anwenden, dann sind die kompletten 50 Euro steuerfrei. Verschenken wir allerdings ein Geschenk an einen Arbeitnehmer, das 80 Euro kostet, läuft es bei dem hypothetischen Freibetrag so, dass 50 Euro von den 80 Euro steuerfrei sind und die 30 Euro, die über den Freibetrag hinausgehen, zu versteuern sind. In der Realität mit der Freigrenze von 50 Euro ist es allerdings so, dass das gesamte Geschenk im Wert von 80 Euro zu versteuern ist. Es gibt dann keine Möglichkeit einen Steuerfreiheitsvorteil für die Sachzuwendungen einzuholen. Da hat man dann Pech gehabt.

Eine Ausnahme hiervon bilden Geschenke zu besonderen Anlässen wie Geburtstage oder Hochzeiten. Wenn du mehr dazu erfahren möchtest, recherchiere bitte die aktuelle Freigrenze für Sachzuwendungen im Jahr 2022 für Geschenke mit besonderem Anlass.

Steuerfreie Corona-Prämie

Die letzte der Steuer-Neuheiten für das Jahr 2022 ist die steuerfreie Corona-Prämie. Die darf bis zu 1.500 Euro betragen. Sie kann an Arbeitnehmerinnen und Arbeitnehmer ausgezahlt werden. Damit sie steuerfrei bleibt, muss sie bis zum 31. März 2022 gezahlt worden sein.

Wenn du dich jetzt fragst, wie man diese ganzen Corona-Sonderfälle hinkriegt, dann kann ich dir erneut Lexoffice ans Herz legen. Mit Lexoffice kannst du auch die Buchhaltung machen und ganz explizit für Corona-Sonderfälle. Nicht nur die Corona-Prämie, sondern auch sämtliche Förder- und Soforthilfeanträge kannst du mit Lexoffice einfach machen. Dafür gibt es im Dashboard eine extra Kategorie.

Auch wenn sich aktiv aktuell etwas verändert, dann ploppt das bei mir in Lexoffice auf. Zum Beispiel wurde die degressive Abschreibungsmethode für Anlagevermögen im Rahmen der Corona-Pandemie als wirtschaftliche Erleichterung eingeführt. Das wurde mir tatsächlich durch Lexoffice mitgeteilt und hat mir direkt gesagt, was möglich ist und mir die Abschreibungsobjekte aufgezeigt.

Wenn du mit Lexoffice durchstarten möchtest, dann klicke auf dieses Banner:

Du kannst Lexoffice dann 30 Tage lang kostenlos testen oder wahlweise 50 % Rabatt in den ersten 12 Monaten erhalten.

Das war es zu den Steuer-Neuheiten 2022. Wenn du möchtest, kannst du das E-Book „Autoren an die Steuer 2022“ kaufen und noch mehr zu Steuerthemen lernen, die extra von mir aufbereitet wurden. Für all die künstlerischen Berufe, insbesondere natürlich für Schriftsteller*innen, Journalist*innen, Lektor*innen und Autor*innen, die eher kreative Köpfe sind und mit Steuern wenig anfangen können. Ich hoffe, dass es mir gelingt, das Thema locker, verständlich und eben auch für Anfänger*innen und nicht steueraffine Menschen rüberzubringen.

Alles Liebe,

Die Artikel aus der Reihe “Autoren an der Steuer” wurden nicht von einem Steuerberater verfasst und ersetzen keine professionelle Beratung. Für individuelle Beratung suche bitte einen Steuerberater auf. Mein Ziel ist es lediglich, allgemeine Informationen auf dem Gebiet der Steuern für meine Leser*innen bereitzustellen und insbesondere Autor*innen und Kreativen Hilfen zur Orientierung an die Hand zu geben. Alle Angaben ohne Gewähr. Beachte das Datum der Veröffentlichung dieses Artikels – Steuergesetze können sich jährlich ändern!

Unterstütze mich bei Patreon!

0 Kommentare